Principado de Asturias

El régimen especial del IVA con criterio de caja

1.- ¿En qué consiste? ¿Cómo funciona?

2.- Requisitos ¿Quién puede aplicar el IVA de caja?

5.-Otros aspectos importantes a tener en cuenta

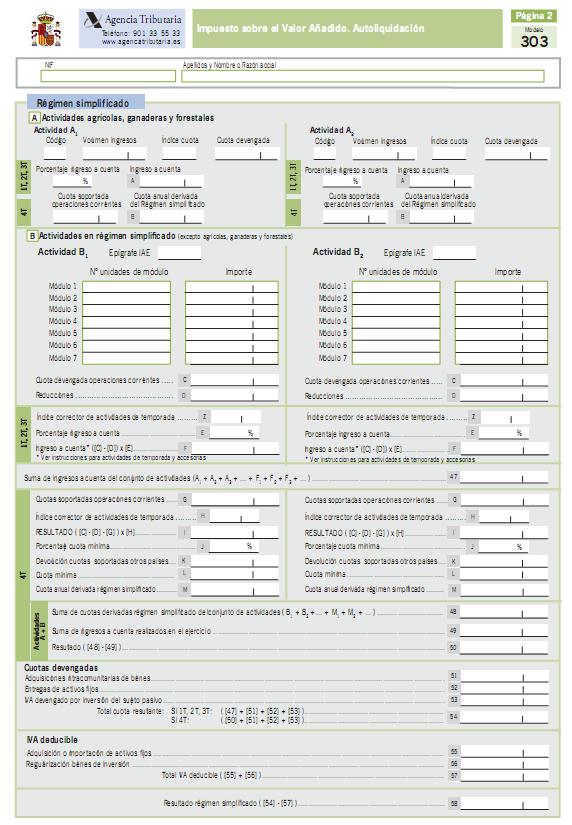

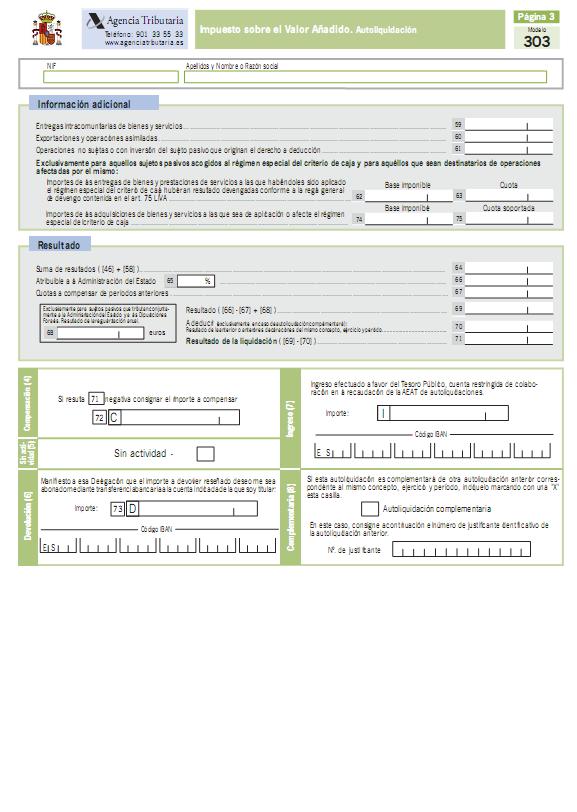

Anexo: Proyecto nuevo Modelo 303 para 2014. AEAT

La Ley de apoyo a los emprendedores y su internacionalización, incluye en su Titulo II, artículo 23, un nuevo régimen de IVA que entrará en vigor a partir del 1 de enero del 2014, el “Régimen Especial de IVA con criterio de caja”. Este nuevo régimen ha sido desarrollado posteriormente con el Real Decreto 828/2013, de 25 de octubre.

Con este nuevo régimen voluntario se sustituye el tradicional criterio de devengo, normalmente vinculado a la facturación, por el de cobro. Las empresas con una facturación inferior a dos millones de euros tendrán que elegir antes de finales del ejercicio si siguen con el sistema actual de facturación del IVA o se acogen al nuevo modelo de IVA de Caja. ¿Pero qué es esto? ¿Por qué es importante tomar una decisión ahora? ¿Es algo voluntario u obligatorio? ¿Qué ventajas ofrece? ¿Cuáles son sus principales inconvenientes?

En este cuaderno pasamos a analizar los aspectos fundamentales de esta nueva modalidad de liquidación del Impuesto sobre el Valor Añadido.

DESCARGAR DOCUMENTO COMPLETO EN PDF

DESCARGAR DOCUMENTO COMPLETO EN PDF

1.-¿En que consiste? ¿Cómo funciona?

Lo primero que hay que resaltar es que la regulación normativa establece un criterio simétrico al aplicar el IVA de caja, es decir, se aplicará tanto al IVA devengado en las facturas de ventas como al IVA soportado en las facturas de gastos.

- RESPECTO AL IVA REPERCUTIDO:

El impuesto se devengará en el momento del cobro, ya sea total o parcial, del importe percibido. Si no se ha producido el cobro, el devengo se producirá el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación. Cuando se trate de repercutir el IVA, la repercusión se efectuará en el momento de expedir y entregar la factura, pero no se entenderá como producida hasta el momento del devengo del impuesto, es decir, del cobro de la factura. Además, como veremos posteriormente, será necesario acreditar el momento del cobro de la operación, ya sea total o parcial

Por lo tanto hay que resaltar el hecho de que el aplazamiento en el pago del IVA a Hacienda es sólo temporal, ya que, como muy tarde, al final de año siguiente es necesario declararlo, se haya producido o no el cobro efectivo.

- RESPECTO AL IVA SOPORTADO:

La nueva normativa establece que los sujetos pasivos verán retardada igualmente la deducción del IVA soportado en sus adquisiciones hasta el momento en que efectúen el pago total o parcial de éstas a sus proveedores. Y también en esta caso, si éste no se ha producido, el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

Por lo tanto la cantidad a pagar saldrá de la diferencia entre el IVA efectivamente cobrado y el IVA realmente pagado

Es necesario recalcar que en el caso de los sujetos pasivos no acogidos al régimen pero que sean destinatarios de las operaciones incluidas en el mismo, el derecho a la deducción de las cuotas soportadas por esas operaciones nace:

En el momento del pago total o parcial del precio por los importes efectivamente satisfechos

Como máximo el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el pago no se ha producido

Esto supone una cuestión muy importante, ya que implica que todo empresario o profesional (aunque no haya optado por la aplicación del Régimen de IVA con criterio de caja) que sea destinatario de entregas de bienes o prestaciones de servicios efectuadas por operadores acogidos a él, verá diferido su derecho a la deducción de las cuotas de IVA soportado hasta el momento del pago o, en su caso, hasta el 31 de diciembre del año siguiente a la realización de la operación

2.- Requisitos: ¿Quién puede aplicar el IVA de caja?

Este régimen especial del IVA de caja cuenta con requisitos y especificaciones que es necesario conocer de antemano y que en la práctica pueden provocar que esta medida no se extienda tanto como sería deseable de cara a paliar los problemas de liquidez que sufren muchas empresas.

- El principal requisito que se establece para los sujetos pasivos que quieran acogerse al régimen especial del criterio de caja es que la facturación anual o volumen de operaciones durante el año natural anterior no haya superado los 2.000.000 de euros. Para el cálculo de la facturación anual se establecen estas indicaciones:

- Si se han iniciado actividades empresariales o profesionales en el año natural anterior, el importe del volumen de operaciones deberá elevarse al año.

- Si no se hubieran iniciado la realización de actividades empresariales o profesionales en el año natural anterior, se podrá aplicar este régimen especial en el año natural en curso.

- Si se han iniciado actividades empresariales o profesionales en el año natural anterior, el importe del volumen de operaciones deberá elevarse al año.

- El régimen del IVA de caja puede aplicarse a todas las operaciones realizadas en el territorio de aplicación del impuesto a excepción de:

- Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

- Las entregas de bienes exentas de IVA.

- Las adquisiciones intracomunitarias de bienes.

- Aquellas en las que el sujeto pasivo del Impuesto sea el empresario o profesional para quien se realiza la operación.

- Las importaciones y las operaciones asimiladas a las importaciones

- El autoconsumo de bienes y servicios.

- Por otra parte, será motivo de exclusión de este régimen especial:

- Como ya hemos visto, el tener un volumen de operaciones anual superior a los 2 millones de euros

- El hecho de que los cobros en efectivo respecto de un mismo destinatario durante el año natural superen la cuantía que se ha determinado reglamentariamente, que es de 100.000 euros.

En ambos casos, la exclusión será efectiva en el año inmediato posterior al que se produzcan estas circunstancias y las empresas excluidas por este motivo podrán volver a optar por el mismo en los ejercicios sucesivos en los que no superen dichos límites.

- Finalmente hay que tener en cuenta que la aplicación de este criterio será voluntaria y para poder acogerse a éste nuevo régimen, la empresa o profesional deberá solicitarlo:

- Si inicia actividad, al presentar la declaración censal de comienzo de actividad (modelo 036 o 037)

- Si la actividad ya se está ejerciendo en el mes de diciembre del año anterior al que debe surtir efecto, modificando sus datos censales en el apartado relativo al régimen de IVA que le corresponde. Por tanto todas aquellos obligados que quieran acogerse al mismo en el momento en que entre en vigor (1 de enero de 2014) y estén desarrollando ya su actividad habrán de solicitarlo el próximo mes de diciembre

La opción por la aplicación del Régimen tiene, de acuerdo con la Ley del Impuesto, una duración mínima de un año, prorrogable tácitamente, salvo que se incurra en alguna causa de exclusión o se renuncie a su aplicación, en cuyo caso la renuncia, que también se hace en el mes de diciembre del año anterior anterior al que debe surtir efecto, tendría una validez mínima de tres años.

3.- Obligaciones del régimen

Reglamentariamente se han determinado las obligaciones formales que han de cumplir los sujetos pasivos que apliquen este régimen, en concreto:

a) Respecto a los libros registro

Las empresas acogidas al régimen especial del criterio de caja deberán incluir en sus libros registro de facturas emitidas la siguiente información:

- Las fechas del cobro parcial o total, de la operación, con indicación por separado del importe correspondiente, en cada caso.

- Indicación de la cuenta bancaria o del medio de cobro utilizado, que pueda acreditar el cobro parcial o total de la operación.

Las empresas acogidas al régimen especial del criterio de caja y las empresas no acogidas pero que resulten destinatarias de operaciones efectuadas por el mismo, deberán incluir en sus libros registro de facturas recibidas la siguiente información:

- Las fechas del pago parcial o total, de la operación, con indicación por separado del importe correspondiente, en cada caso.

- Indicación de la cuenta bancaria o del medio de pago utilizado, que pueda acreditar el pago parcial o total de la operación

Esta nueva información complementaria adicional a incluir en los libros no impide que las operaciones se sigan anotando en los libros registro en los plazos generales, es decir, cuando se expidan (libro de facturas emitidas) o se reciban (libro de facturas recibidas), las facturas correspondientes.

A este respecto, la nueva redacción dada al apartado 5 del artículo 69 del Reglamento del Impuesto (RIVA), establece que las operaciones a las que sea de aplicación el régimen especial del criterio de caja que hayan de ser objeto de anotación registral deberán hallarse asentadas en los correspondientes Libros Registro generales “en los plazos habituales ya establecids en el referido artículo 69 RIVA, como si a dichas operaciones no les hubiera sido de aplicación dicho régimen especial”, sin perjuicio de los datos que deban completarse en el momento en que se efectúen los cobros o pagos totales o parciales de las operaciones.

b) Respecto a las facturas

Como el hecho de acogerse a este criterio supone también la aplicación del mismo para aquellas empresas destinatarias de dichas facturas, es obligatorio para las empresas que apliquen el criterio de caja a indicar en sus facturas y sus copias esta situación, incluyendo en el documento la mención expresa “régimen especial del criterio de caja”.

Para finalizar esta apartado hay que resaltar que el plazo para la expedición de las facturas no se ve afectado por las nuevas reglas de devengo, es decir sigue siendo obligatoria la expedición de la factura de las operaciones acogidas al régimen en el momento de su realización, excepto si el destinatario de la operación es un empresario o profesional que actúe como tal. En este caso, la expedición deberá realizarse antes del día 16 del mes siguiente a su realización.

4.- Exigencias del régimen

Además de las obligaciones formales reglamentarias, el criterio de caja va exigir a las empresas que se acojan (e incluso a las que no se acojan) un mayor control sobre los cobros y pagos. En esta línea, tendremos que tener en cuenta las siguientes casuísticas que van a requerir que tengamos un buen sistema de gestión para controlar correctamente nuestros cobros y pagos y poder imputar adecuadamente las fechas efectivas de cobro, pago y devengo del impuesto.

RESPECTO AL INSTRUMENTO DE COBRO O PAGO:

- Si en nuestra empresa realizamos los cobros domiciliados y tenemos una serie de pagos que hacemos por esta vía, el momento efectivo del cobro y pago será aquel en el que se genere la fecha valor del movimiento.

- El descuento comercial de efectos o pagarés, va a traer más complicaciones ya que la operación de descuento es un crédito previo y la fecha efectiva de cobro es el momento en el que no se puede generar la devolución del efecto. Por tanto, el propio descuento, es una operación financiera que nada tiene que ver con la exigibilidad del pago previo ni por tanto con el devengo de la cuota de IVA. El momento efectivo del cobro o pago será la fecha de vencimiento y en este momento, es cuando se devengará el IVA. Este caso, es aplicable para los pagos con efectos aplazados y no podremos deducirnos la cuota de IVA por la mera emisión del efecto, hasta que no hayamos realizado el pago efectivo.

- Otro conflicto lo vamos a tener en la diferencia temporal de emisión de transferencias entre emisor y receptor, sobre todo, en los pagos realizados a finales de trimestre. Si yo emito una transferencia el día 30/06 y mi cliente la recibe el 01/07, el IVA yo lo puedo deducir en el 2º trimestre, pero mi cliente, no la considerará como cobrada hasta el tercer trimestre. Este tipo de desfase, va a provocar una discrepancia temporal en el modelo 347.

RESPECTO A LA MODALIDAD DE FACTURA:

Tenemos las siguientes situaciones:

- Factura emitida con vencimiento a fecha fija: se ha de tener en cuenta el Artículo 34 de la ley de Servicios, que son las 8 semanas de margen después del pago efectivo del cliente, según vencimiento, ya que el cliente a pesar de tener cargada en la cuenta corriente de su banco el recibo, letra o pagaré, puede proceder a su devolución

- Factura emitida con varios vencimientos : se ha de tener en cuenta las incidencias de la situación anterior, con el agravante de que alguno de los vencimientos pueden ser devueltos y otros no, por lo que se ha de tener en cuenta la parte de IVA cobrado.

- Factura emitida a recibir por transferencia (sin fecha determinada): se ignora la fecha exacta de vencimiento, debiendo constar en la factura una fecha límite.

- Factura impagada: no debería constar en el Registro de Facturas Emitidas Cobradas.

Con el fin de tener un sistema homogéneo, se debería adoptar el mismo criterio que para los pagos, por tanto, todo lo indicado para las facturas emitidas será válido también para las facturas recibidas.

5.- Otros aspectos importantes a tener en cuenta.

Declaración de operaciones con terceras personas -modelo 347-

El Real Decreto 828/2013 establece que las operaciones a las que aplique el

- Los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja, deben hacerlas constar de forma separada en la declaración de operaciones con terceras personas (modelo 347), previéndose un sistema de doble información de las operaciones, por un lado, de acuerdo con las reglas generales de devengo y, por otro, cuando se produzca el devengo de acuerdo con el régimen especial.

- Los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja suministrarán toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual, sin que sea necesario su desglose trimestral

Estos cambios en la elaboración del modelo 347 de nuevo inciden no sólo en los operadores acogidos al Régimen sino también en los destinatarios de sus entregas de bienes o prestaciones de servicios.

Modificación de la Base Imponible.

La modificación de la base imponible por créditos incobrables efectuada por sujetos pasivos que no se encuentren acogidos al régimen especial del criterio de caja, determinará el nacimiento del derecho a la deducción de las cuotas soportadas por el sujeto pasivo deudor acogido a dicho régimen especial correspondientes a las operaciones modificadas y que estuvieran aún pendientes de deducción.

Declaración de Concurso.

La declaración de concurso del sujeto pasivo acogido al régimen especial del criterio de caja o del sujeto pasivo destinatario de sus operaciones determinará, en la fecha del auto de declaración del concurso, el devengo de las cuotas repercutidas y la deducción de las cuotas soportadas respecto de las operaciones a las que haya sido de aplicación este régimen, que estuvieran aún pendientes de devengo o deducción.

Si el sujeto pasivo es declarado en concurso, deberá presentar, en los plazos generales, dos declaraciones- liquidaciones por el período de liquidación trimestral o mensual en el que se haya declarado el concurso, una referida a los hechos imponibles anteriores a dicha declaración y otra referida a los posteriores.

Cuando la declaración-liquidación relativa a los hechos imponibles anteriores a la declaración del concurso arroje un saldo a favor del sujeto pasivo, dicho saldo podrá compensarse en la declaración-liquidación relativa a los hechos imponibles posteriores a dicha declaración.

En caso de que el sujeto pasivo no opte por la compensación referida, el saldo a su favor que arroje la declaración-liquidación relativa a los hechos imponibles anteriores a la declaración del concurso estará sujeto a las normas generales sobre compensación y derecho a solicitar la devolución. En caso de que el sujeto pasivo opte por la indicada compensación, el saldo a su favor que arroje la declaración-liquidación relativa a los hechos imponibles posteriores a la declaración del concurso, una vez practicada la compensación mencionada, estará sujeto a las normas generales sobre compensación y derecho a solicitar la devolución

Modelos de declaraciones tributarias

De cara a adaptarse a las recientes novedades legislativas, y más concretamente en aplicación del criterio de caja en el IVA, se prevé que el agencia Tributaria publique próximamente diferentes cambios normativos que afectarán al diseño y formato las declaraciones tributarias periódicas y su presentación.

- Lo más significativo será la renovación del modelo 303 de autoliquidación trimestral o mensual del Impuesto sobre el Valor Añadido, que se prevé se apruebe antes de finales del ejercicio 2013 y que agrupará los anteriores modelos 310 y 311 (Régimen simplificado) y los modelos 370 y 371 y los fusionará en un único modelo 303.(VER ANEXO).

- El nuevo Régimen Especial de criterio de caja del IVA también provocará cambios en los modelos censales 036 y 037 que verán modificados determinados apartados permitiendo que se notifique la inclusión o renuncia a partir del 1 de enero de 2014 al citado régimen.

- Respecto al “temido” modelo 340 de declaración informativa de operaciones incluidas en el libro registro, el Real Decreto 828/2013, de 25 de octubre reduce el ámbito subjetivo de la obligación de informar sobre operaciones incluidas en los libros registro (modelo 340) a los sujetos pasivos del IVA o del IGIC que estén incluidos en el registro de devolución mensual”. Es decir, el 340 será obligatorio tan solo para las empresas inscritas en el REDEME, pero no para el resto de los sujetos pasivos del IVA.

6.- Consideraciones finales

La aplicación del régimen especial del IVA con criterio de caja aporta a los sujetos pasivos que decidan acogerse al mismo una importante ventaja financiera derivada del hecho de que se diferirá la declaración e ingreso de las cuotas del IVA repercutido hasta el momento de cobro efectivo de las facturas y, por tanto, de las citadas cuotas de IVA.

- Aunque a priori pudiera parecer que esta circunstancia implicará, casi automáticamente, que todos los sujetos pasivos del Impuesto que cumplan los requisitos subjetivos antes mencionados solicitarán la aplicación del criterio de caja, la realidad puede ser muy distinta porque lo que en un principio parecía que se convertiría en una oportunidad que nadie dejaría pasar, existen una serie de consideraciones que hay que tener en cuenta y que pueden matizar esta afirmación.

- Aunque se trate de un régimen voluntario que debe ser objeto de opción, hay que tener en cuenta que quien decida renunciar al mismo tras su aplicación deberá tener claro que dicha renuncia tendrá una validez mínima de tres años.

- La regla de no tener que ingresar las cuotas de IVA repercutido hasta que no se produzcan los pagos de los clientes deberá ser también tenida en cuenta por quienes opten por este régimen especial respecto de las cuotas de IVA que hayan soportado. Es decir, los sujetos pasivos que opten por el criterio de caja verán igualmente diferida la deducción de las cuotas de IVA soportado en sus adquisiciones hasta el momento en que efectúen el pago de éstas a sus propios proveedores. Habrá que ver caso por caso si es interesante acogerse al nuevo sistema o seguir como hasta ahora:

- Para quienes su cuenta de gastos no es mayoritariamente de facturas con IVA soportado, sino de gastos de personal y otros gastos que no generen el derecho a la deducción de IVA, puede ser interesante este nuevo régimen.

- Si la empresa repercute más IVA del que soporta, en general, esto le beneficia e incluso puede obtener ahorros financieros adicionales.

- Para quienes suelen soportar más IVA del que repercuten puede no resultar de interés este sistema. Es, entre otros, el caso de los contribuyentes acogidos al REDEME (Régimen de devolución mensual) que habitualmente declaran mayor IVA soportado que repercutido.

- En el caso de inicio de actividad para autónomos y PYMES en el que se tengan pocas facturas emitidas y muchas facturas recibidas, es un inconveniente, dado que interesa deducirse el IVA cuanto antes.

- Si los plazos de cobro son mucho más cortos que los de pago, no es tan interesante ya que es posible que se incurran en mayores costes financieros. Por el contrario, para aquellas empresas que tengan plazos de cobro altos (por ejemplo las que trabajen en un porcentaje elevado para administraciones públicas), puede ser interesante este nuevo régimen del IVA

- Habrá que controlar dos tipos de proveedores: los proveedores que se hayan acogido al criterio de caja y los que se mantengan en el sistema actual.

- La opción por el régimen especial de IVA conllevará para todas las partes que se vean afectadas por el mismo (proveedores y clientes) un incremento sustancial de los costes asociados al control de todo el proceso de facturación, contabilización y liquidación del IVA, tanto para “arrancar” las adaptaciones contables e informáticas necesarias para la aplicación de este nuevo régimen, como por el sobrecoste que se derivará de la mayor carga administrativa y de personal que este cambio conllevará. Además, como ya hemos visto, implica nuevas obligaciones formales:

- Obligaciones para los que se acogen al nuevo criterio de caja: Nuevo libro de facturas emitidas informando de la fecha de cobro (total o parcial) así como del medio de cobro e incluir en las facturas emitidas la mención “Régimen Especial de criterio de caja”.

- Obligaciones para todas las empresas: Nuevo libro de facturas recibidas informando de la fecha de pago (total o parcial) así como del medio de pago

Finalmente, se pueden producir problemas serios en las relaciones comerciales existentes. Imaginemos el caso de una gran empresa, que no puede recurrir al criterio de caja, que tiene como proveedor a una pyme que sí aplica el nuevo modelo. Por una parte no podrá deducirse el IVA hasta que pague la deuda con esa pequeña empresa y al mismo tiempo, se verá obligado a ingresar el IVA que repercuta en el momento de su devengo, viéndose perjudicado de la peor manera posible al aplicar el criterio de caja y el criterio de devengo simultáneamente. Además requerirá de la necesaria adecuación y adaptación de los sistemas contables e informáticos si tiene su sistema de gestión del IVA totalmente informatizado.

Esto podría generar un problema serio de competencia si las grandes empresas que no se puedan acoger a este régimen presionan a sus proveedores para mantener el criterio de devengo o evitan hacer negocios con las PYMES y los autónomos que utilicen el sistema de caja y opten por otros proveedores que no estén acogidos a este régimen y que les posibiliten deducirse el IVA al recibir la factura, como hacían hasta ahora, lo que les supone una ventaja financiera y una menor complejidad administrativa.

Anexo: Proyecto nuevo Modelo 303 para 2014. AEAt

33402 - Avilés

(Asturias)